關於醫療險,你有花心思去了解嗎 ? 還是直接找認識的朋友的朋友業務,專業人士推薦的保單就照單全收直接投保。保險是人人都會接觸的領域,但卻是義務教育卻沒有教的事,我們都知道保險很重要,尤其在醫療出現上需要看診或手術的情況時,理賠金額就會攸關一個家庭的生活開銷能不能負荷的過來,保險買了,但是我們有買對嗎 ? 買的當下有很清楚甚麼狀況才能理賠嗎 ?其實保險真的很需要花時間去了解。

聽到某某推薦甚麼產品最優惠,這張保單你現在不保之後就不會再買的飢餓行銷。因為不了解或是有聽不是很懂,當下覺得可以買看看的想法,往往就會買到不適合的產品,相信這樣的情況在生活中也不算少數。

現在網路平台已經有彙整過的試算平台,依據「低保額高保障」,且「保證續保」的方式篩選出保單項目提供給大家與小資族的你們試算。 在投保之前先做功課了解保單,之後再將統整好的保險項目直接與保險經理人談,相信這樣可以買到消費者適合且保障滿意的保單。

網路試算平台 – Finfo , 保費試算網址 https://finfo.tw

文章內容目錄

1. 網路試算平台 – Finfo

進入 Finfo 點選右邊保費試算

2. 選擇試算項目

進入保費試算頁面下方就有新生兒和成人保單

3. 點選保單

以下先以新生兒保單為例示範實際操作流程

點選 ” 新生兒保單 – 一次做足完整保障 [中國人壽][台灣人壽][新安東京] ” 做保險試算.

填寫年齡、性別、職等,以新生兒為例年齡 0 歲,女性,職等1。

Finfo 網頁會說明本張保單規劃重點,以新生兒為例,主要保障有實支實付、防癌險、重大燒燙傷,且「一年期」的保險,「保證續保」產品。醫療險一年期規劃可以買的單位數多,且有較多的保障,當醫療技術精進時,也會有新的更完善的保單推出,到時候可以更換新版附約,買到最新的醫療險。買終身醫療險單位數少,總價高,往往繳3~5 年後就因為負擔太重,很多人猶豫不想繼續繳款,也得不到保障。「一年期」的保險,若保單上註記「保證續保」消費者只要每年按時繳款就能持續取得這項保障。且保險公司必須接受消費者續保,不能拒收。

4. 規劃保險公司與保險項目

這張保單包含 :

(1)中國人壽 : 重大傷病、防癌險、實支實付。

(2)台灣人壽 : 重大傷病、防癌險。

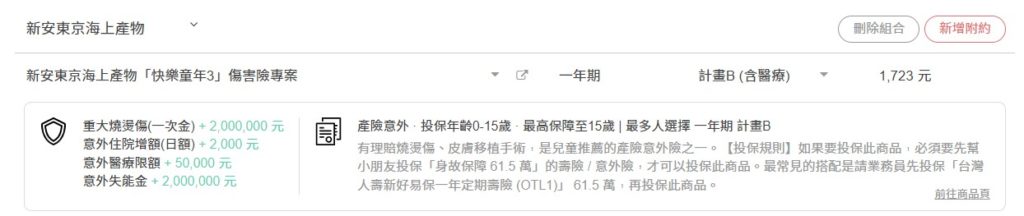

(3)新安東京海上產物 : 重大燒燙傷、意外險。

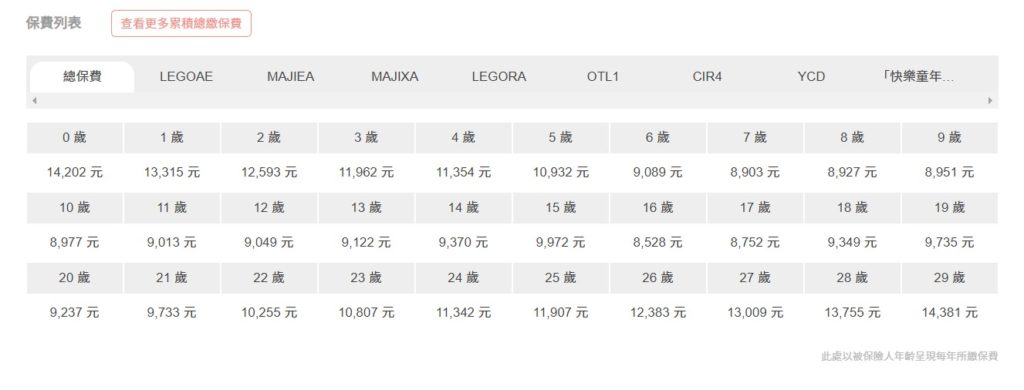

這張試算保單 : 年繳保費 14202 元。

這個網頁的好處是可以自行搭配附約,可以先依據原本範本再新增或刪減其他附約,搭配性很靈活。

每一張保單點選 “前往商品頁” 都可以看到保單說明。我自己使用這個網頁先試算過小暖爐預計投保的項目,再去向保險業務諮詢,裡面的項目說明 99 % 都是正確的。另外 1 % 的差異是有幾項附約保額增加,保險公司會有階級限制,此時主約的單位就需要往上增加,才能連帶提高該附約的保額,當然這個調整會讓整體保額和保費都會拉高一些,端看消費者評估需求。

5. 保障分析

試算完成後,在保障分析部分會依據本張保單的保障項目,分別計算出失能、重疾癌症、醫療、身故等比例分配,和保險項目理賠金額。我們可以在檢視這些額度是否已達自己預期需要的值。

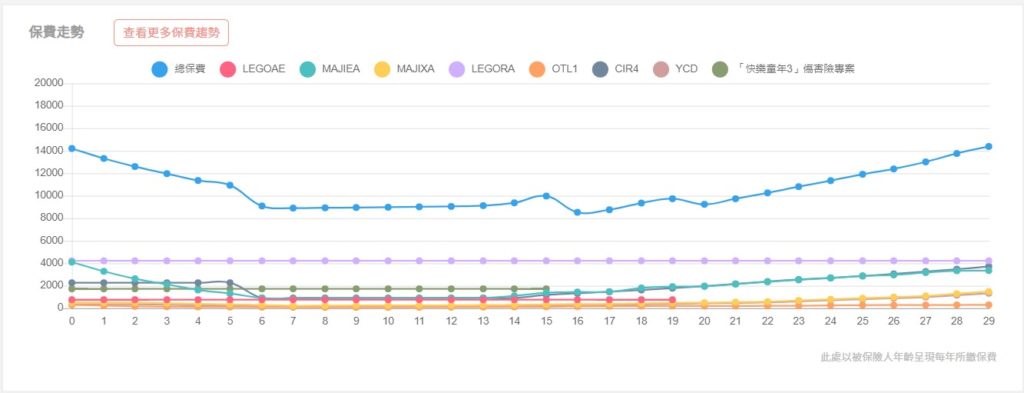

6. 保費走勢與列表

列出未來幾年保費隨年齡增加的總值與個別項目差異,其中中國人壽的重大傷病健康保險附約 (MAJIEA) 和 台灣人壽的重大傷病健康保險附約 (CIR4),會隨著年齡增加繳款金額遞增。這個項目兩家保險公司試算走勢在15歲之後曲線爬升相當,也可以知道不論哪一家保險公司制定此項目的風險評估模型,在15歲之後幾乎近似相當。而 6 歲前的風險評估,又以中國人壽 MAJIEA 更為警慎,保戶需要繳的款項更高。

一次性理賠金額保單可以運用在當醫療自費項目有副作用更小的藥物,或是自費項目有更適合的治療模式,能減輕病痛帶來的不適感或縮短復原時間。畢竟自費項目花費真的很可觀,短時間需要大量資金,這種形式保單剛好可以補足資金缺口,讓我們在選擇更適合的用藥和治療時,而不用擔心短期因龐大的醫療費用,而出現現金調度不過來的問題。

後記

保險是買未來可能會需要的保障,但不是未來全部都用保險來含括所有的費用,未來需要的資金和退休後所需的生活費用,必須要提早做理財規劃。低保費高保障的醫療保單,主要是幫小資族們爭取時間做理財規劃,初入社會的薪資妥善分配投資和儲蓄,而不是過半都拿來買保險。當工作幾年建立資本後,我們仰賴的大宗會是扎實的理財規劃。保險買足而非買滿。